Czy dalej opłaca się leasing na stałej stopie procentowej? Wiele firm leasingowych i banków kusi stałym oprocentowanie w kredytach, czy chociażby leasingami opartymi na stałym WIBOR. Klienci mają dylemat czy warto skorzystać z oprocentowania które zostanie ustalone z góry na 3 lub 5 lat, czy stopy procentowe za chwilę nie zaczną spadać ? Aby zrozumieć mechanizm trzeba rozszyfrować parę pojęć i zobaczyć jak na przestrzeni ostatnich 21 lat zmieniał się WIBOR.

Czym jest WIBOR i kto ustala jego wysokość ?

WIBOR (ang. Warsaw Interbank Offered Rate) jest to stopa procentowa, która jest ustalana przez warszawski parkiet finansowy. Jest ona używana jako referencyjna stopa procentowa w polskim sektorze bankowym i stanowi podstawę do ustalania oprocentowania wielu rodzajów kredytów. WIBOR jest ustalany codziennie przez Związek Banków Polskich na podstawie ofert składanych przez wybrane banki w Warszawie.

Jaka jest różnica pomiędzy WIBOR-em a Stopą referencyjną NBP

Stopa referencyjna NBP (ang. National Bank of Poland Reference Rate) jest to stopa procentowa ustalana przez Narodowy Bank Polski (NBP), która stanowi referencyjną stopę procentową dla rynku polskiego. Jest ona używana jako bazowa stopa procentowa dla obliczania oprocentowania wielu rodzajów kredytów, takich jak kredyty mieszkaniowe, kredyty dla firm czy leasing. Stopa referencyjna NBP jest zależna od aktualnej sytuacji na rynku polskim (m.in. inflacji).

Różnica pomiędzy stopą referencyjną NBP a WIBOR polega na tym, że stopa referencyjna NBP jest ustalana przez Narodowy Bank Polski, natomiast WIBOR jest ustalany przez warszawski parkiet finansowy. Ponadto, stopa referencyjna NBP jest zależna od aktualnej sytuacji na rynku polskim, natomiast WIBOR jest ustalany na podstawie ofert składanych przez wybrane banki w Warszawie.

Dlaczego leasing na stałej stopie procentowej jest droższy od leaisngu na zmiennej stopie procentowej.

W przypadku stałej stopy procentowej koszt finansowania jest ustalany na cały okres trwania leaisngu lub pożyczki i nie ulega zmianie w trakcie jego trwania. Dzięki temu klient ma pewność, że koszty finansowania będą stałe i niezależne od zmian na rynku. Z drugiej strony, w przypadku zmiennej stopy procentowej, oprocentowanie leasingu lub pożyczki jest uzależnione od aktualnych stóp procentowych na rynku i może się zmieniać w trakcie trwania zobowiązania. W związku z tym, ryzyko zmiany oprocentowania w przypadku zmiennej stopy procentowej jest większe, co zazwyczaj przekłada się na wyższą stałą stopę procentową w porównaniu do zmiennej.

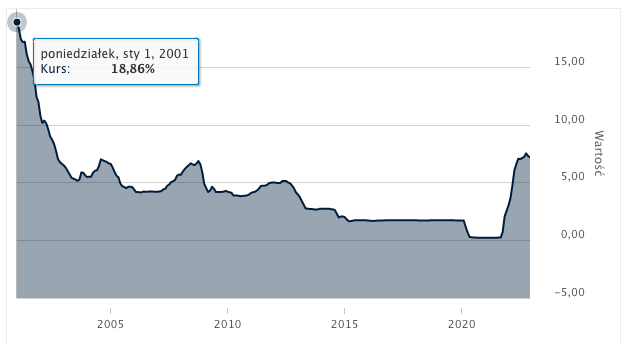

Jak zmieniał się WIBOR na przestrzeni ostatnich 21 lat ?

Jeżeli wydaje nam się że obecnie WIBOR jest na maksymalnym poziomie to warto zobaczyć jak ten wskaźnik kształtował się historycznie. Poniżej tabelka która pokazuje zmianę Wibor od 2001 roku.

| DATA: | 01.01.2021 | 01.10.2004 | 01.10.2008 | 01.08.2012 | 01.08.2014 | 01.08.2021 | 01.10.2022 |

| WYSOKOŚĆ WIBOR: | 18,86% | 6,84% | 6,85% | 4,99% | 2,59% | 0,21% | 7,51% |

Co wybrać leasing ze stałą stopą procentową czy zmienną ?

Jeżeli opierać się na przedstawionej tabeli i wykresie, można wywnioskować że WIBOR historycznie był już wyżej, jesdnak patrząc na średnią to jest obecnie znacznie ponad średnią. W najbliższym czasie nie zapowiada się, aby NBP obniżyło stopy bazowe tym samym Wibor nie zacznie zpadać, czy jednak będzie rosnąć ? Ostatnie posiedzenia Rady Polityki Pieniężnej nie przyniosły podwyżek pomimo wysokiej inflacji – czy można to odczytać jako przyjętą strategię ? Nie przewidzimy co będzie jutro jednak z optymizmem patrzymy w przyszłość i rozwój gospodarki. Każdy kryzys się kończy, a później przychodzi czas obniżania stóp procentowych.

Jeżeli teraz weźmiesz leasing na stałej stopie procentowej – posiedzenia RPP nie będą cię interesować – twoja rata i tak się nie zmieni. Jeżeli jednak stopy procentowe zaczną spadać do poziomu np. 3% za 2 -3 lata, wtedy twoje oprocentowanie bazowe będzie naprawdę niekorzystne. Decyzja w oparciu o powyższe fakty należy do ciebie.